Бюджетное учреждение БОУ СПО «Машиностроительный колледж» заключило договор ОСАГО с ПАО СК «Росгосстрах» в отношении служебного автомобиля на период с 1 января по 31 декабря 2018 г. Автомобиль учитывается по КФО 4.

В феврале 2018 г. служебный автомобиль попал в ДТП, которое произошло не по вине водителя учреждения. Размер ущерба по оценке страховой организации составил 35 500 руб. Ремонт автомобиля произведен организацией ООО «Комплект Плюс», оказанные услуги оплачены.

| № | Операция | Дт | Кт | Сумма (руб.) | Документ в 1С | Первичный документ Входящий Входящий  Исходящий Исходящий Внутренний Внутренний | ||

|---|---|---|---|---|---|---|---|---|

| 1 | Начислен доход в виде страховой выплаты по договору ОСАГО | КДБ | 2.209.43.560 | КДБ | 2.401.10.143 | 35 500 | Акт об оказании услуг | Договор ОСАГО Акт осмотра транспортного средства |

| 2 | Поступила сумма страховой выплаты на лицевой счет учреждения | КИФ | 2.201.11.510 | КДБ | 2.209.43.660 | 35 500 | Кассовое поступление | Платежное поручение (ф. 0401060) Выписка из лицевого счета бюджетного учреждения (ф. 0531962) Выписка из лицевого счета автономного учреждения (ф. 0531963) Приложение к Выписке из лицевого счета бюджетного (автономного) учреждения (ф. 0531967) |

| КДБ | Увеличение 17.01 (КПС 140, КЭК 143) | 35 500 | ||||||

| 3 | Выполнены сторонней организацией работы по ремонту автомобиля | КРБ | 2.401.20.225 | КРБ | 2.302.25.730 | 35 500 | Услуги сторонних организаций | Акт об оказании услуг (выполнении работ) |

| 4 | Оплачены работы по ремонту автомобиля | КРБ | 2.302.25.830 | КИФ | 2.201.11.610 | 35 500 | Заявка на кассовый расход | Заявка на кассовый расход (ф. 0531801) Выписка из лицевого счета бюджетного учреждения (ф. 0531962) Выписка из лицевого счета автономного учреждения (ф. 0531963) Приложение к Выписке из лицевого счета бюджетного (автономного) учреждения (ф. 0531967) |

| КРБ | Увеличение 18.01 (КПС 244, КЭК 225) | 35 500 |

1. Начисление дохода в виде страховой выплаты по договору ОСАГО

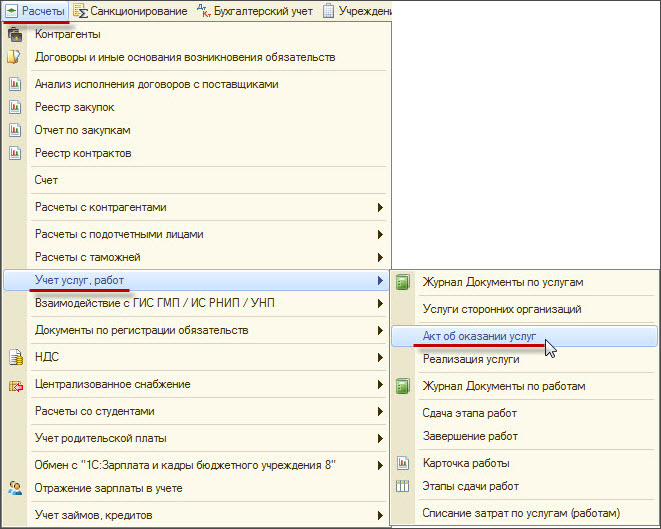

1.1. Для начисления дохода в виде страховой выплаты по договору ОСАГО необходимо использовать документ Акт об оказании услуг в разделе Расчеты — Учет услуг, работ (рис. 1):

Рис. 1

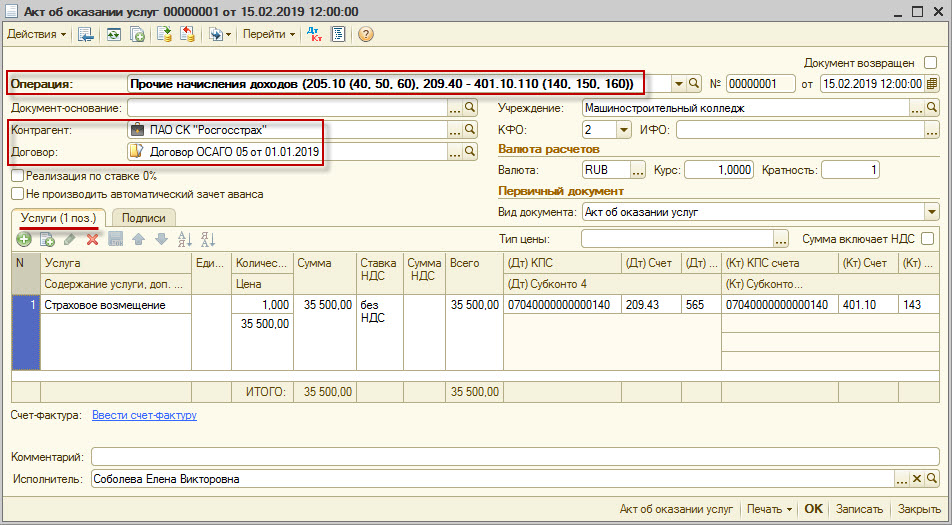

1.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 2):

- Операция Прочие начисления доходов (205.10 (40), 209.40 — 401.10.110 (140)) задает параметры выбора счетов бухгалтерского учета на закладке Услуги;

- Контрагент и Договор — покупатель услуг и заключенный с ним договор оказания услуг;

- Услуга — оказываемая услуга;

- (Дт) Счет, (Дт) КПС, (Дт) КЭК — указывается счет в соответствии с выбранной операцией документа, в нашем примере 209.43 «Расчеты по доходам от страховых возмещений»;

- (Кт) Счет, (Кт) КПС, (Кт) КЭК — группа реквизитов заполняется автоматически в соответствии с выбранной операцией документа.

Рис. 2

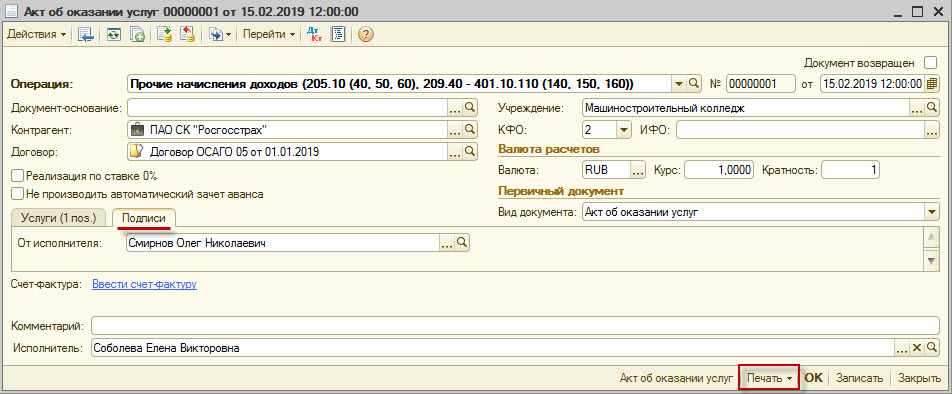

1.3. На закладке Подписи (рис. 3) в реквизите От исполнителя указывается сотрудник — исполнитель услуг. Эта информация является дополнительной и необходима для отображения в печатных формах документа. Если реквизит От исполнителя не заполнен, то подставляются данные из реквизита Исполнитель, расположенного в нижней части документа.

Рис. 3

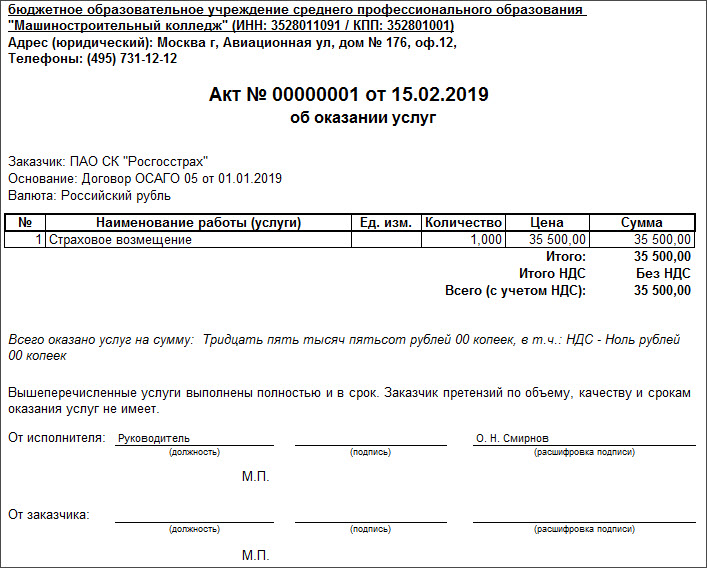

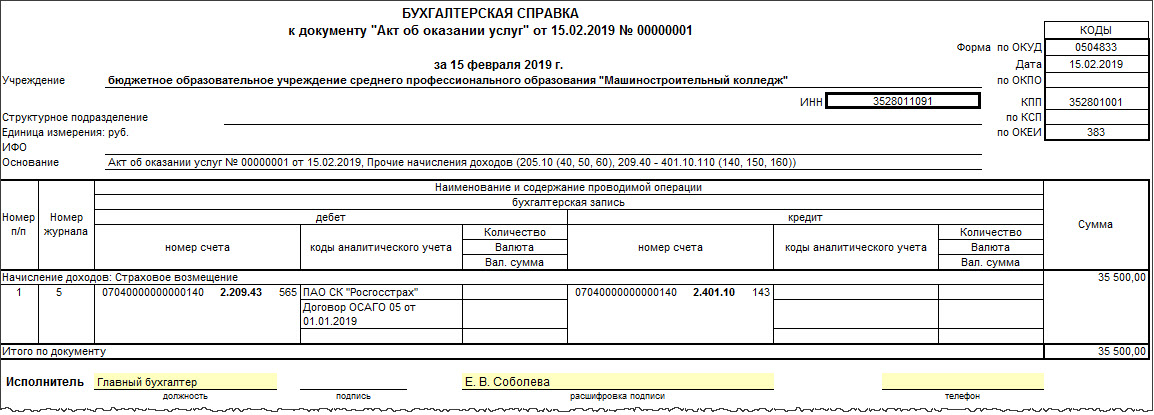

1.4. После проведения документа по кнопке Печать (рис. 3) можно распечатать Акт об оказании услуг (рис. 4) и Бухгалтерскую справку ф. 0504833, ред.52н (рис. 5):

Рис. 4

Рис. 5

2. Поступление суммы страховой выплаты на лицевой счет учреждения

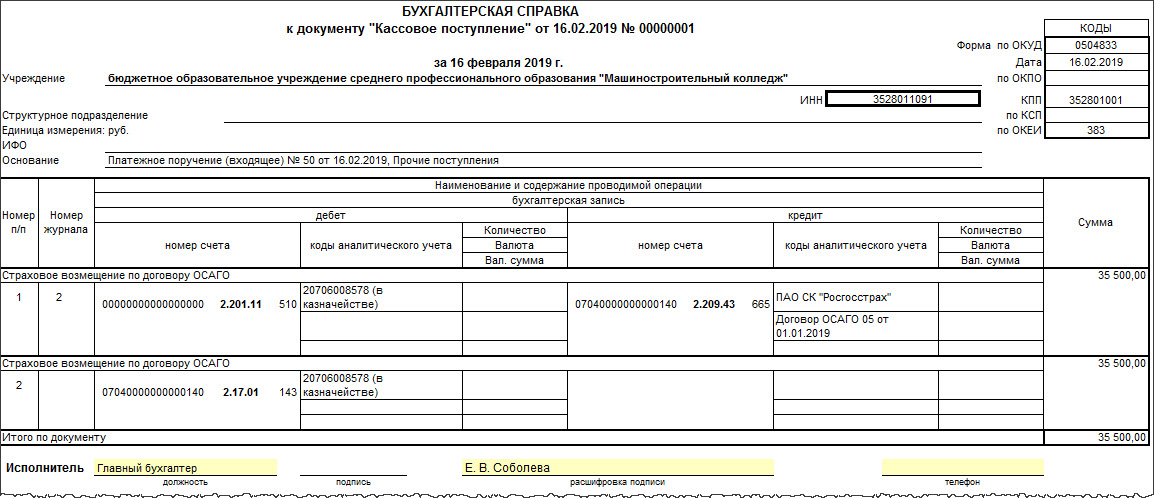

2.1. Для отражения операции по зачислению суммы страховой выплаты на лицевой счет, открытый в органе казначейства, используется документ Кассовое поступление в разделе Казначейство/Банк (рис. 6).

Рис. 6

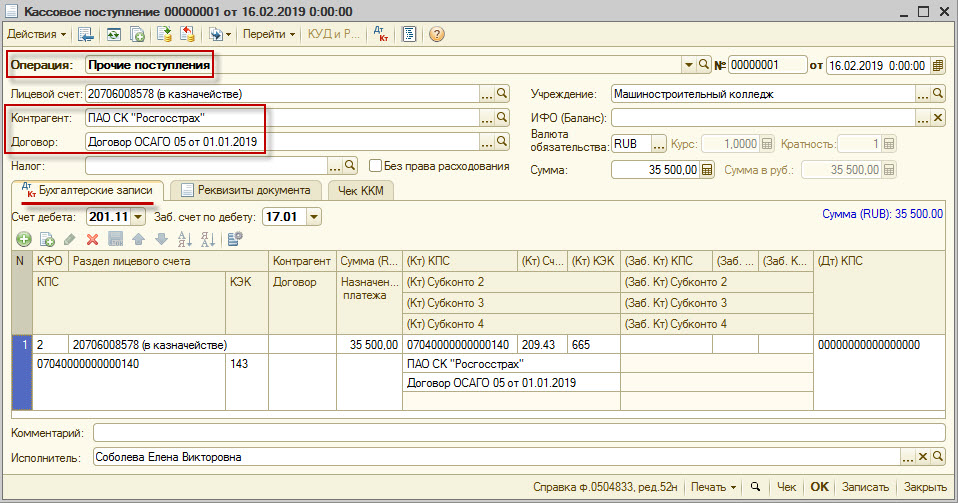

2.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 7):

- Операция — Прочие поступления. От выбора вида операции зависит формирование проводок.

- Контрагент и Договор — плательщик средств, расчеты с которым отражаются в учете, и документ-основание.

- На закладке Бухгалтерские записи указываются Счет дебета, Заб. счет по дебету, КФО, КПС, КЭК, (Кт) Счет и необходимая аналитика.

Рис. 7

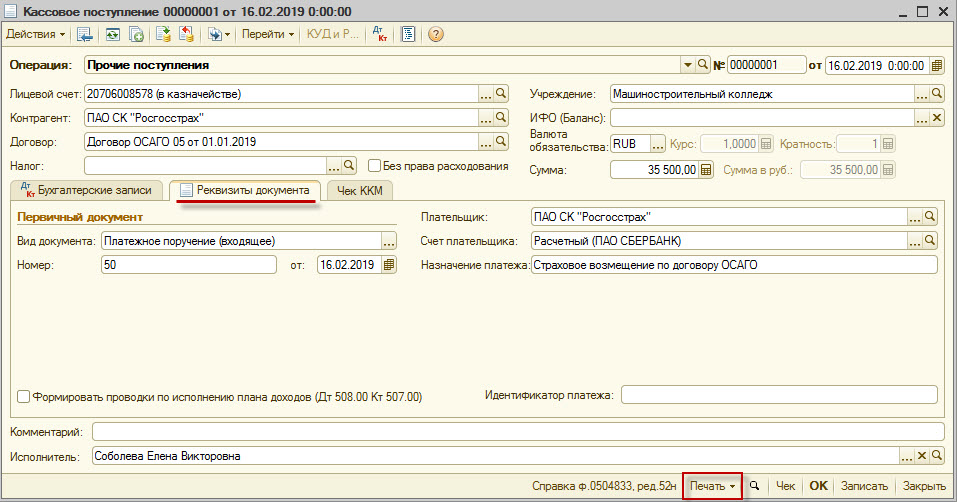

2.3. На закладке Реквизиты документа (рис. 8) указываются сведения о первичном документе и реквизиты контрагента — плательщика денежных средств.

Рис. 8

2.4. После проведения документа по кнопке Печать (рис. 8) можно сформировать Бухгалтерскую справку ф. 0504833, ред. 52н (рис. 9).

Рис. 9

3. Выполнение сторонней организацией работ по ремонту автомобиля

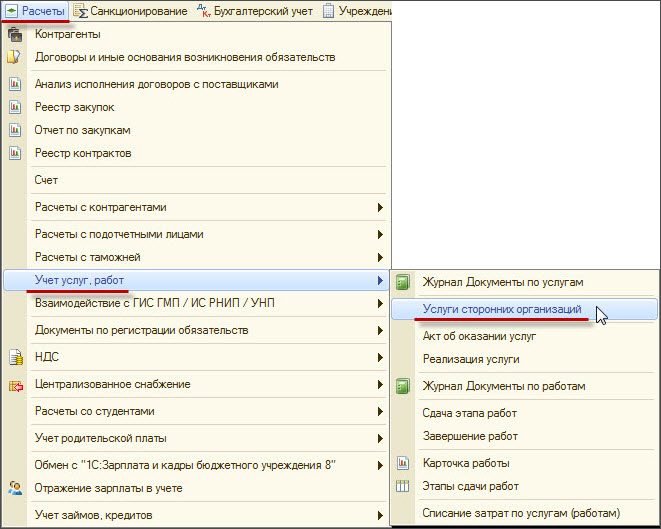

3.1. Для оформления операции по ремонту автомобиля сторонней организацией используется документ Услуги сторонних организаций в разделе Расчеты — Учет услуг, работ (рис. 10):

Рис. 10

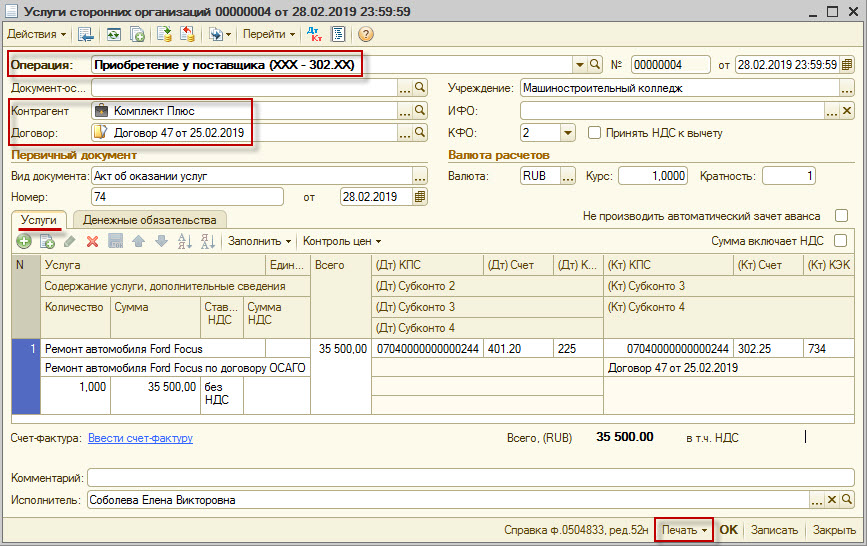

3.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 11):

- Операция — Приобретение у поставщика (ХХХ — 302.ХХ).

- В группе реквизитов Первичный документ целесообразно указывать наименование, номер и дату входящего первичного документа.

- На закладке Услуги необходимо указать услугу и ее учетные характеристики.

Рис. 11

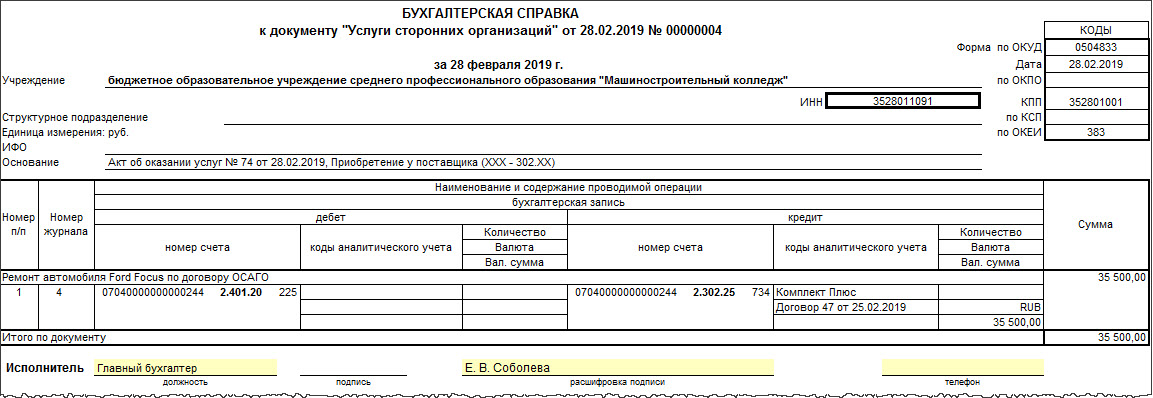

3.3. После проведения документа по кнопке Печать (рис. 11) можно распечатать Бухгалтерскую справку ф. 0504833, ред. 52н (рис. 12).

Рис. 12

4. Оплата выполненных работ

4.1. Для отражения оплаты сторонней организации за работы по ремонту автомобиля и по списанию средств с лицевого счета, открытого в органе казначейства, используется документ Заявка на кассовый расход в разделе Казначейство/Банк (рис. 13).

Данная операция может быть отражена и с помощью других документов: Платежное поручение, Кассовое выбытие и др.

Рис. 13

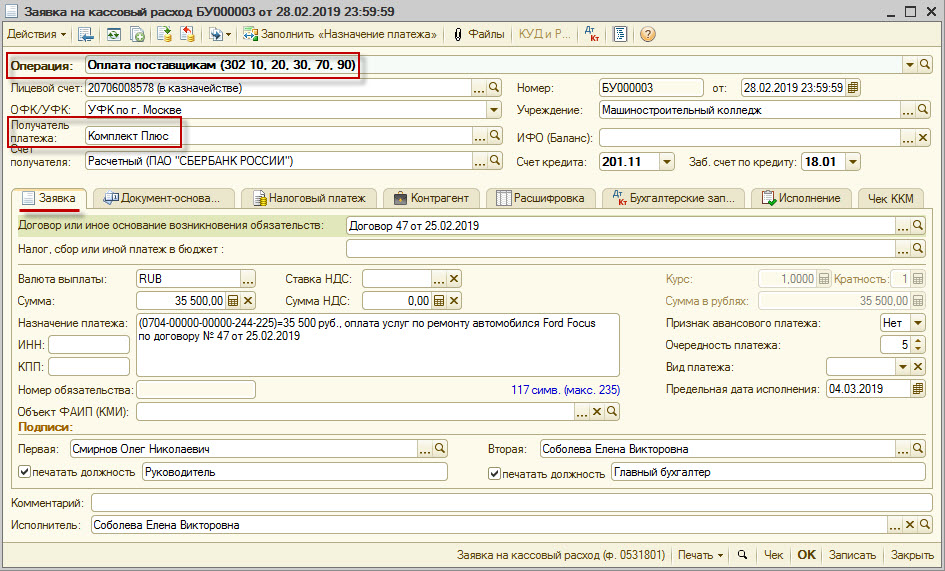

4.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 14):

- Операция — Оплата поставщикам (302 10, 20, 30, 70, 90).

- Получатель платежа — поставщик оказанных услуг.

- Счет кредита и Заб. счет по кредиту устанавливаются автоматически в соответствии с выбранной операцией и структурой рабочего плана счетов.

- На закладке Заявка указывается Договор — документ-основание, подтверждающий возникновение денежного обязательства, для оплаты которого представляется заявка.

Рис. 14

4.3. На закладках Документ-основание и Контрагент все реквизиты заполняются автоматически и при необходимости могут быть изменены.

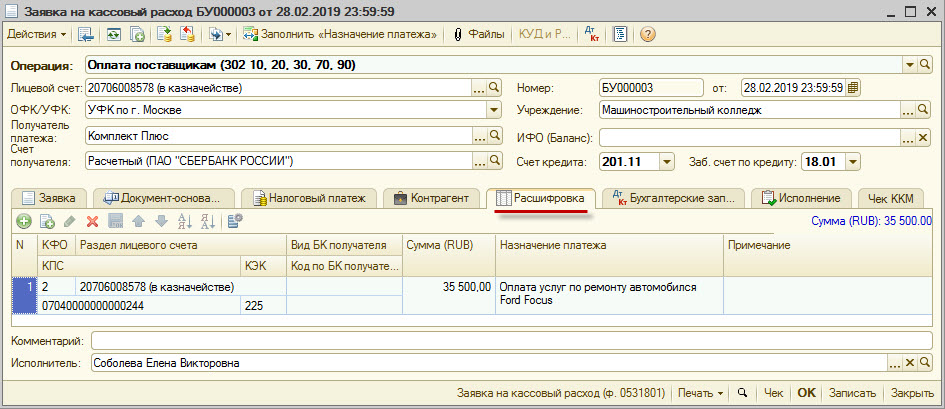

4.4. Закладка Расшифровка (рис. 15) содержит табличную часть, в которой указывается сумма кассовой выплаты по КФО, КПС и КЭК для формирования Раздела 5 Расшифровка заявки на кассовый расход.

Рис. 15

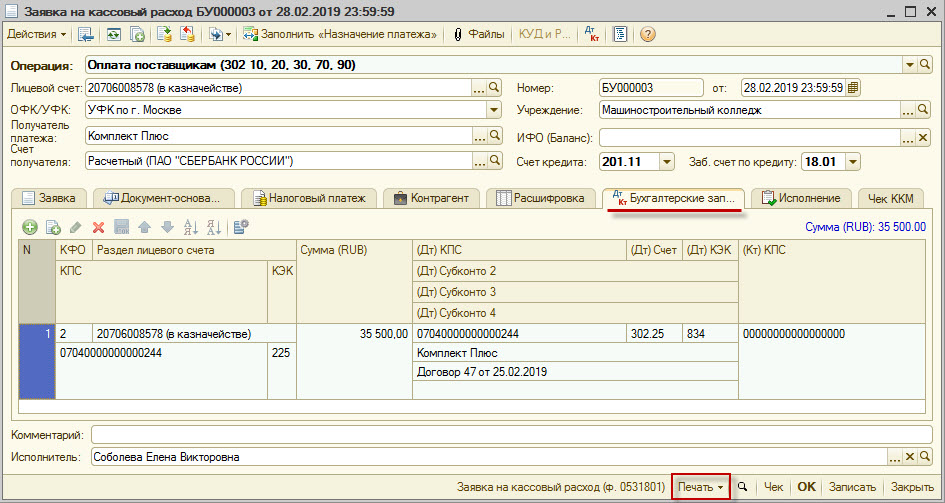

4.5. На закладке Бухгалтерские записи (рис. 16) указываются проводки, которые будут сформированы при проведении документа. Большинство реквизитов заполняется автоматически значениями, взятыми в шапке документа, на закладках Заявка и Расшифровка. При необходимости недостающие реквизиты следует заполнить.

Рис. 16

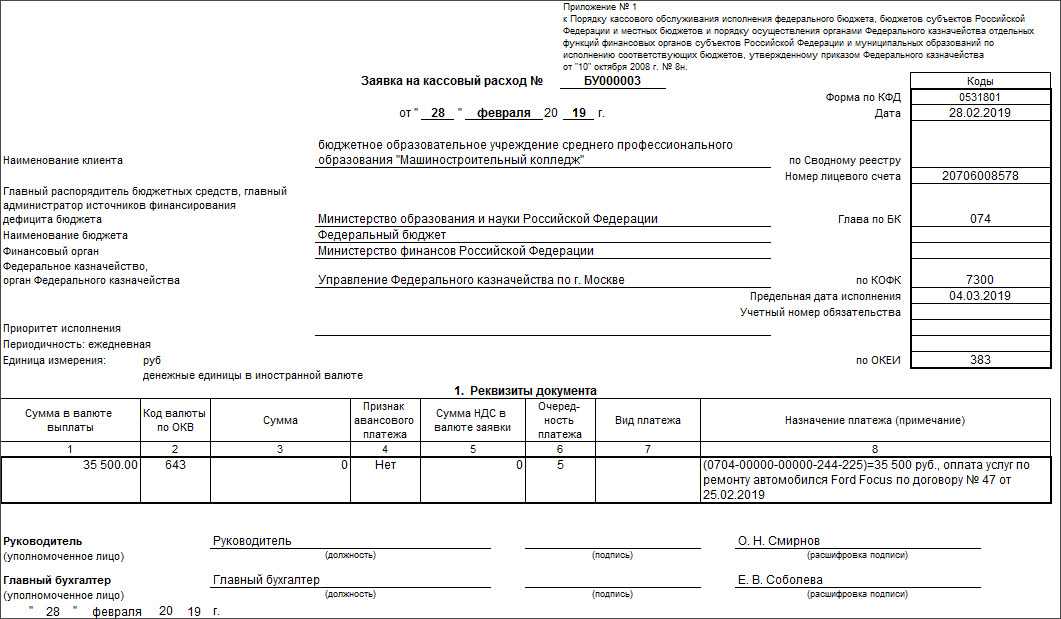

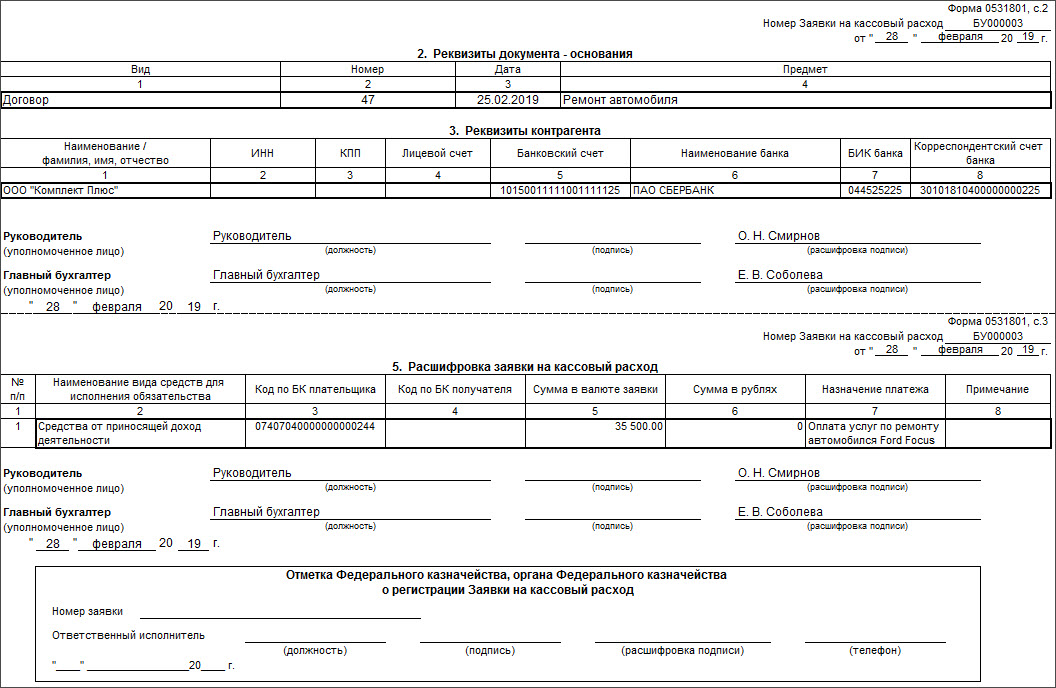

4.6. По кнопке Печать (рис. 16) можно распечатать Заявку на кассовый расход (ф. 0531801) — рис. 17.

Рис. 17

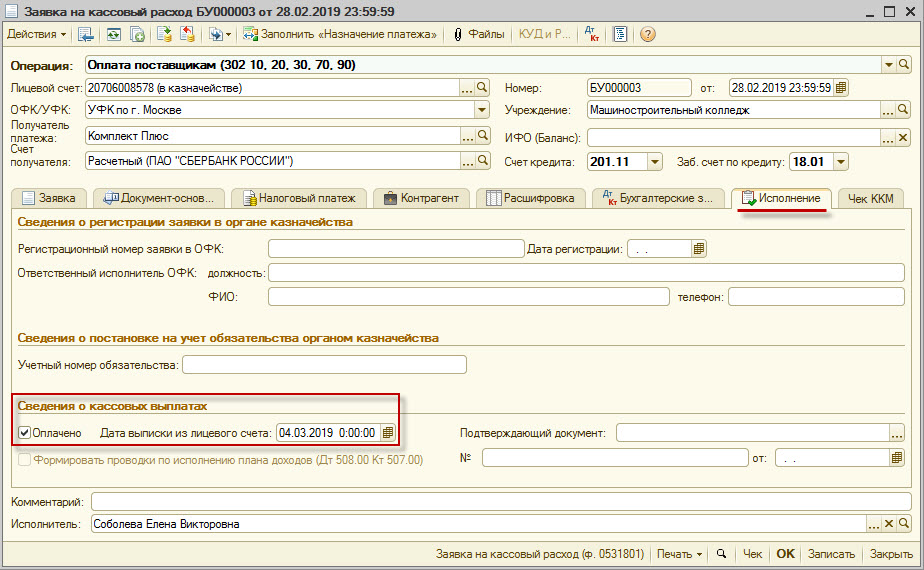

4.7. На закладке Исполнение (рис. 18), которая может быть заполнена вручную и автоматически, после факта перечисления денег с лицевого счета следует включить флажок «Оплачено», указать дату выписки, а затем провести, отразив операцию по списанию средств на счетах бухгалтерского учета.

Рис. 18

Источник: