Пример

Бюджетным учреждением БОУ СПО «Машиностроительный колледж» заключен договор с ООО «Охрана» на техническое обслуживание охранно-пожарной сигнализации. Согласно условиям договора:

- стоимость услуг — 27 000 руб.;

- услуги оплачиваются ежемесячно на основании акта об оказании услуг;

- срок действия договора 1 год (12 мес.).

| № | Операция | Дт | Кт | Сумма (руб.) | Документ в 1С | Первичный документ Входящий Входящий  Исходящий Исходящий Внутренний Внутренний | ||

|---|---|---|---|---|---|---|---|---|

| 1 | Принято обязательство | КРБ | 4.506.10.225 | КРБ | 4.502.11.225 | 27 000 | Принятое обязательство | Договор Бухгалтерская справка (ф. 0504833) |

| 2 | Оказаны услуги по техническому обслуживанию охранно-пожарной сигнализации | КРБ | 4.109.81.225 | КРБ | 4.302.25.730 | 2 250 | Услуги сторонних организаций | Договор Акт об оказании услуг Бухгалтерская справка (ф. 0504833) |

| 3 | Принято денежное обязательство | КРБ | 4.502.11.225 | КРБ | 4.502.12.225 | 2 250 | ||

| 4 | Оплачены услуги поставщику | КРБ | 4.302.25.830 | КИФ | 4.201.11.610 | 2 250 | Заявка на кассовый расход | Заявка на кассовый расход (ф. 0531801) Выписка из лицевого счета бюджетного учреждения (ф. 0531962) Выписка из лицевого счета автономного учреждения (ф. 0531963) Приложение к Выписке из лицевого счета бюджетного (автономного) учреждения (ф. 0531967) |

| КРБ | Увеличение 4.18.01. (КПС 244 КЭК 225) | 2 250 |

1. Принятие обязательства

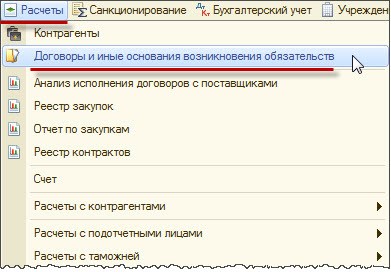

1.1. При заключении договора с поставщиком необходимо создать новый элемент справочника Договоры и иные основания возникновения обязательств в разделе Расчеты (рис. 1).

Рис. 1

1.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты.

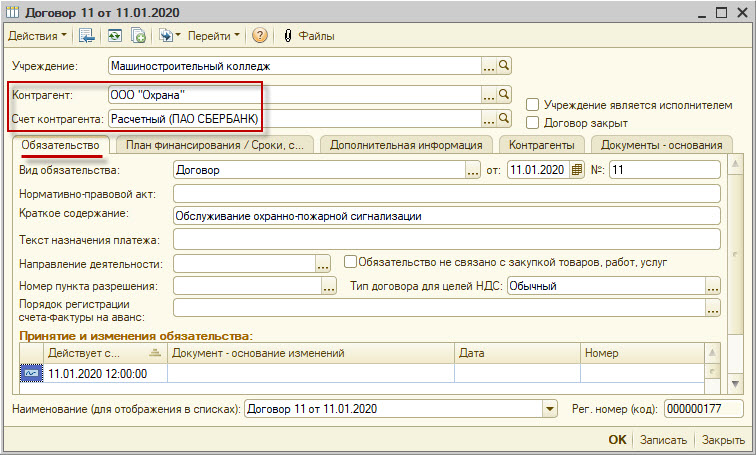

В Договоре указываются сведения о контрагенте, дата и номер заключенного договора (рис. 2).

Рис. 2

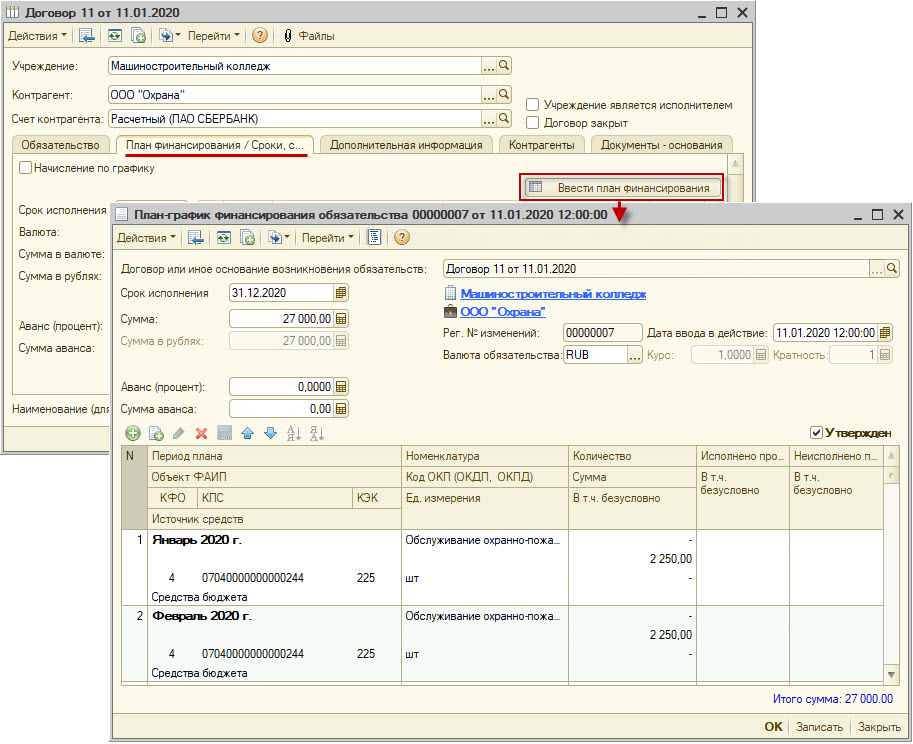

На закладке План финансирования/Сроки, суммы для регистрации обязательства вводится документ План-график финансирования обязательства (рис. 3). В шапке документа План-график финансирования обязательства указываются срок исполнения и сумма договора, в табличной части вводятся сведения о планируемом периоде платежа, КПС, источнике финансового обеспечения и предмете обязательства.

Рис. 3

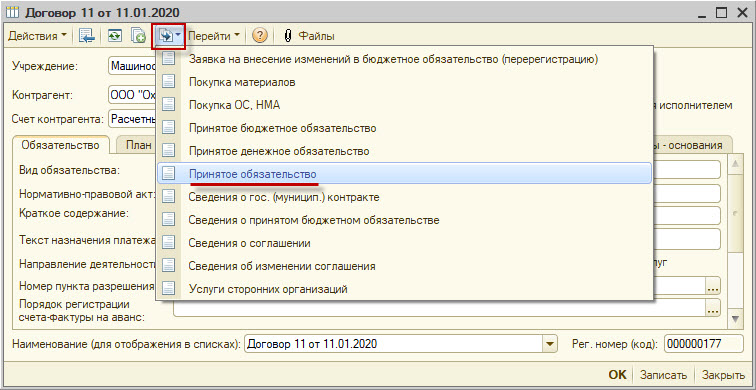

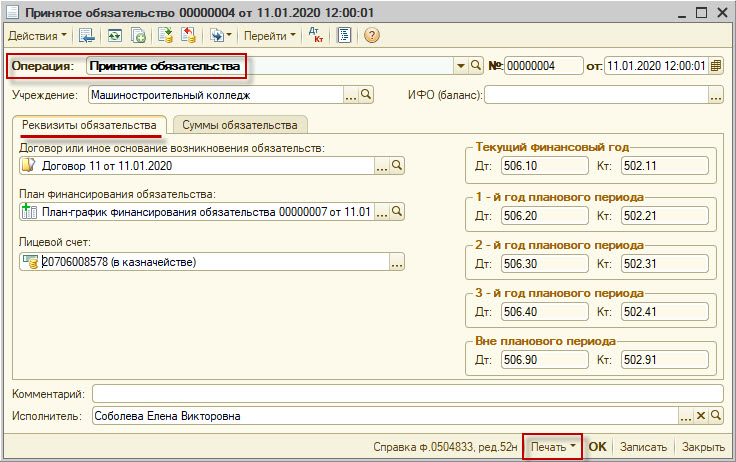

1.3. На основании элемента справочника Договоры и иные основания возникновения обязательств необходимо ввести документ Принятое обязательство (рис. 4).

Рис. 4

1.4. В документе Принятое обязательство необходимо выбрать операцию Принятие обязательства (рис. 5). Закладка Суммы обязательства заполняется автоматически на основании данных Плана-графика финансирования обязательства.

Рис. 5

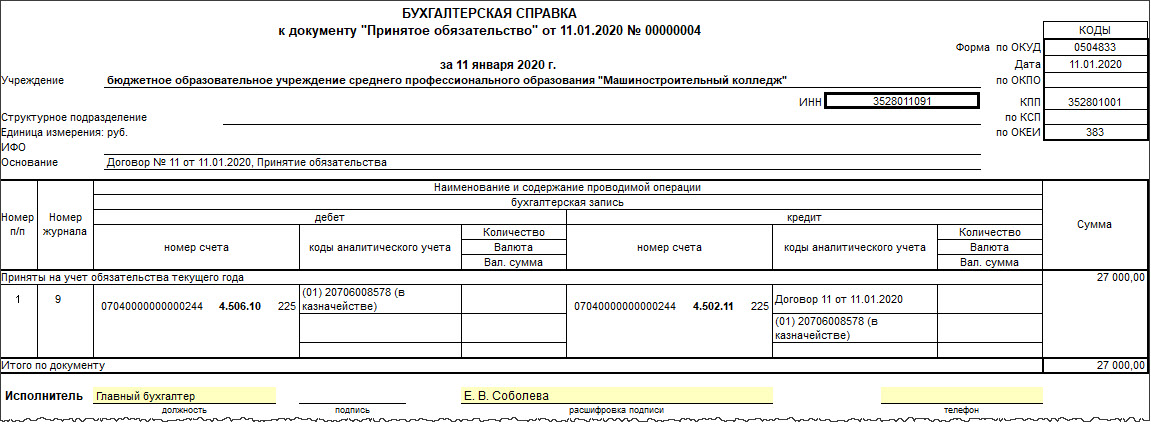

1.5. После проведения документа Принятое обязательство по кнопке Печать (рис. 5) можно распечатать Бухгалтерскую справку ф. 0504833 (рис. 6).

Рис. 6

2. Отражение оказания услуг по техническому обслуживанию охранно-пожарной сигнализации

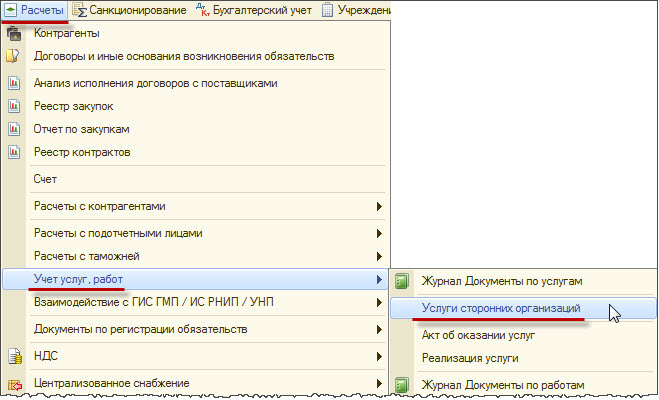

2.1. Для отражения оказанных услуг по техническому обслуживанию охранно-пожарной сигнализации используется документ Услуги сторонних организаций в разделе Расчеты — Учет услуг, работ (рис. 7).

Рис. 7

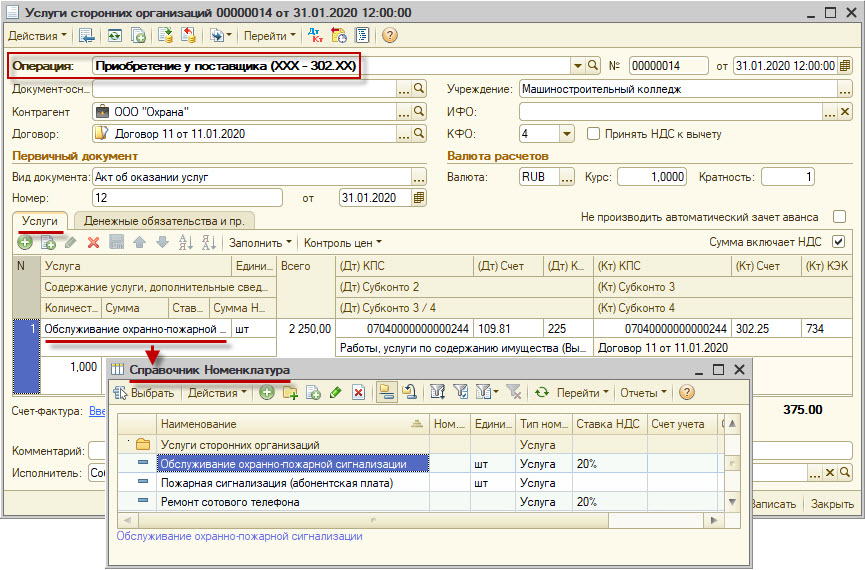

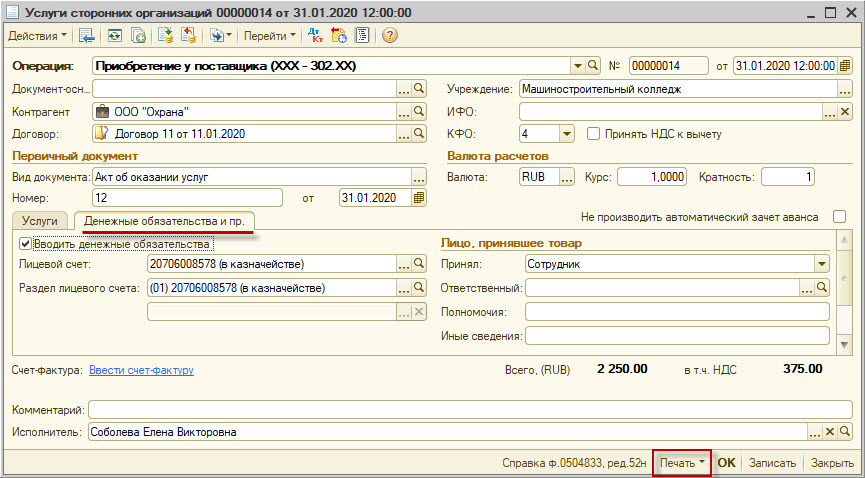

2.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 8):

- Операция — Приобретение у поставщика (ХХХ — 302.ХХ) задает параметры выбора счетов бухгалтерского учета на закладке Услуги.

- Первичный документ — документ-основание и его учетные характеристики: Вид документа, Номер, от.

- На закладке Услуги: Услуга — оказываемая услуга заполняется выбором из справочника Номенклатура и ее учетные характеристики, Счет кредита 302.25 «Расчеты по работам, услугам по содержанию имущества» и необходимая аналитика.

Рис. 8

2.3. Для отражения денежного обязательства на закладке Денежные обязательства (рис. 9) необходимо включить флажок Вводить денежные обязательства, выбрать Лицевой счет, Раздел лицевого счета, по которому оно учитывается.

Рис. 9

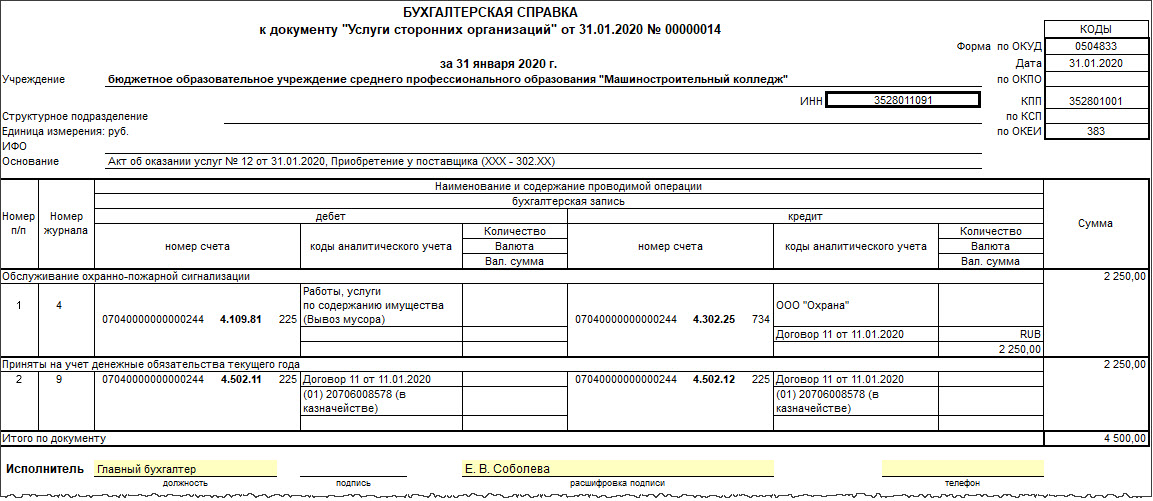

2.4. После проведения документа Услуги сторонних организаций по кнопке Печать (рис. 9) можно распечатать Бухгалтерскую справку ф. 0504833 (рис. 10).

Рис. 10

3. Расчеты с поставщиком услуг

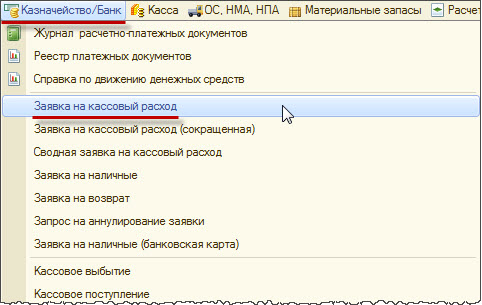

3.1. Для отражения операций по списанию средств с лицевого счета, открытого в казначействе, для оплаты за техническое обслуживание охранно-пожарной сигнализации в примере используется документ Заявка на кассовый расход в разделе Казначейство/Банк (рис. 11).

Рис. 11

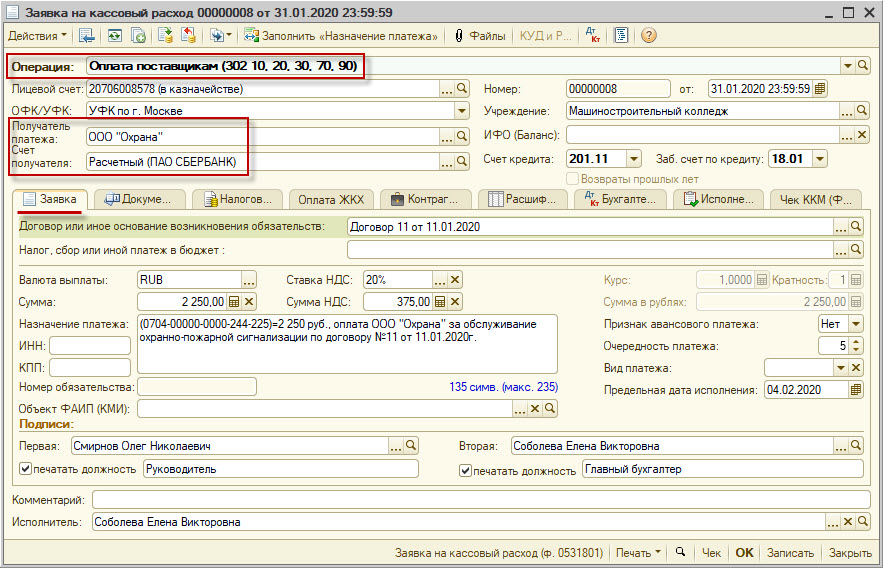

3.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 12):

- Операция — Оплата поставщикам (302 10, 20, 30, 70, 90) определяет состав документа, значения его реквизитов и проводки, которые будут сформированы в результате его проведения;

- Получатель платежа — исполнитель услуг, получатель средств;

- На закладке Заявка: Договор или иное основание возникновения обязательств — документ-основание, для оплаты которого представляется заявка на кассовый расход.

Рис. 12

3.3. Закладка Документ-основание автоматически заполняется значениями Договора, указанного на закладке Заявка, при необходимости могут быть изменены.

3.4. Закладка Контрагент автоматически заполняется значениями, указанными в карточке контрагента, выбранного в шапке документа (реквизиты Получатель платежа и Счет получателя), при необходимости могут быть изменены.

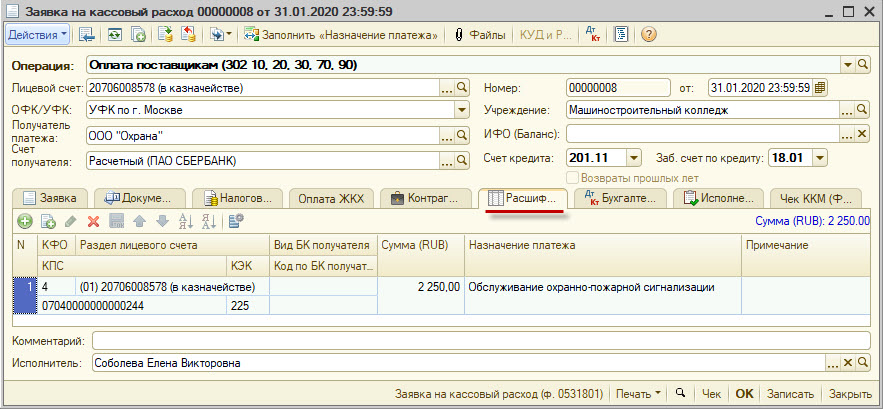

3.5. На закладке Расшифровка (рис. 13): данные, приведенные в табличной части — КФО, Раздел лицевого счета, КПС, КЭК и Сумма используются для автоматического заполнения реквизитов закладки Бухгалтерские записи, формирования заявки на кассовый расход для передачи в казначейство в электронном виде, формирования проводок.

Рис. 13

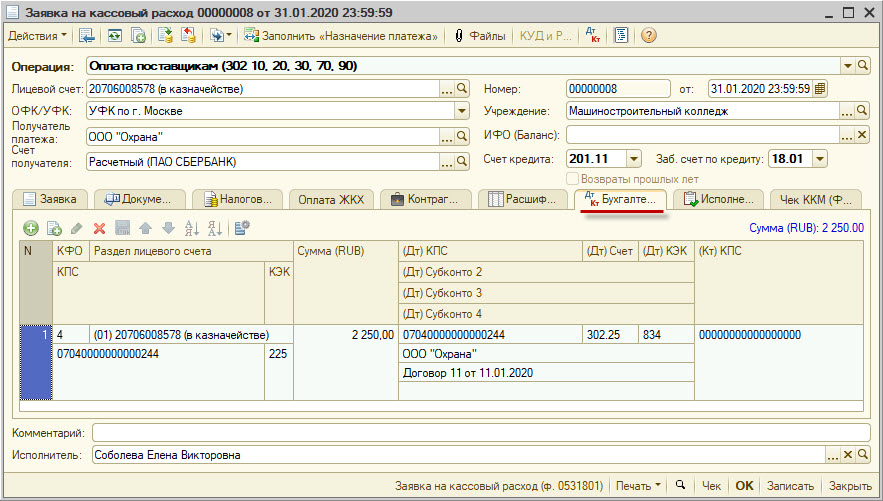

3.6. Закладка Бухгалтерские записи (рис. 14) заполняется автоматически значениями, заданными в шапке документа, на закладках Заявка и Расшифровка.

Рис. 14

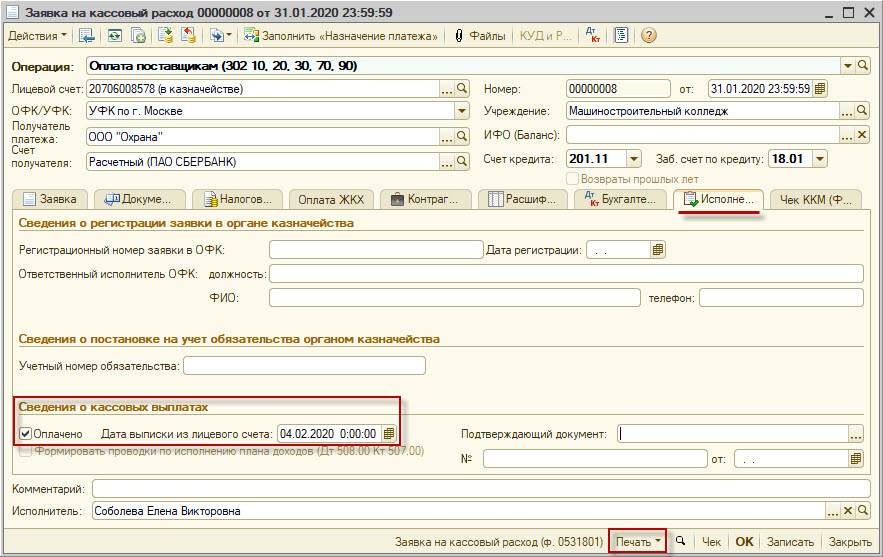

3.7. После получения выписки с лицевого счета на закладке Исполнение (рис. 15) необходимо включить флажок Оплачено и указать дату выписки.

Рис. 15

3.8. После сохранения документа Заявка на кассовый расход по кнопке Печать (рис. 15) можно распечатать Заявку на кассовый расход (ф. 0531801).

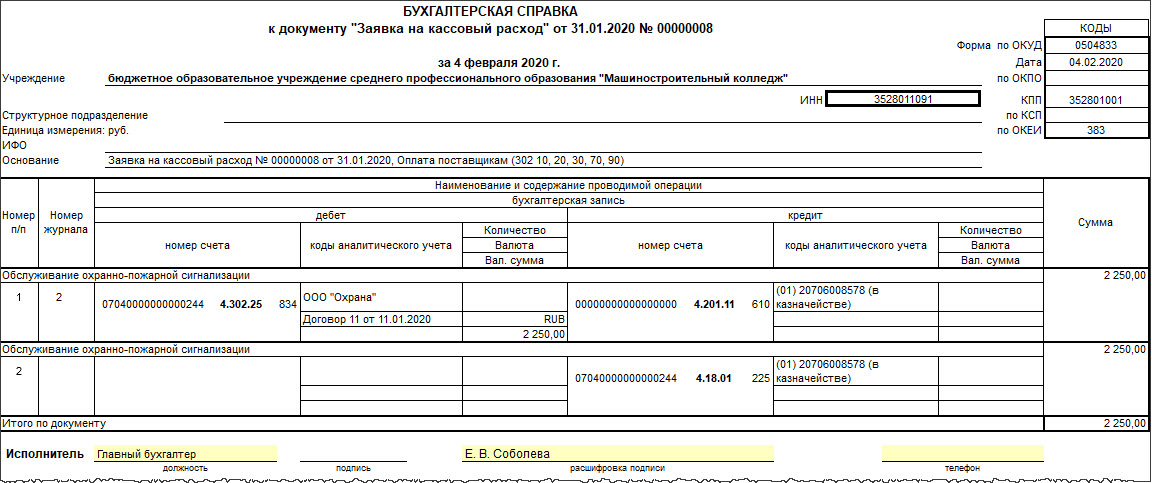

3.9. После проведения документа Заявка на кассовый расход по кнопке Печать (рис. 15) можно распечатать Бухгалтерскую справку ф. 0504833 (рис. 16).

Рис. 16

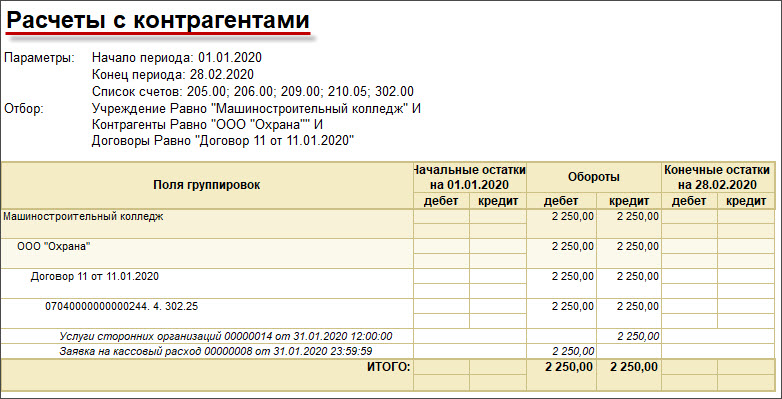

3.10. Для получения информации об общих взаиморасчетах с контрагентами предназначен отчет Расчеты с контрагентами в разделе Расчеты — Расчеты с контрагентами (рис. 17).

Рис. 17

3.11. Для получения информации о полученных бюджетных данных, принятых обязательствах и их исполнении предназначен управленческий отчет Сводные данные об исполнении плана ФХД в разделе Санкционирование (рис. 18).

Рис. 18