УЧЕТ У ЦЕССИОНАРИЯ В 1С: БУХГАЛТЕРИЯ ПРЕДПРИЯТИЯ

Перед рассмотрением учета у Цессионария в программе 1С: Бухгалтерия предприятия, следует сначала разобраться с правовыми основами перемены лиц в обязательстве.

Перемена лиц в обязательстве представляется собой процесс, когда договорные отношения между кредитором и дебитором сохраняются, но сторона договора меняется.

Общие положения о перемене лиц в обязательстве закреплены в главе 24 Гражданского кодекса Российской Федерации.

В пункте 1 статьи 382 ГК РФ отмечено, что право (требование), которое принадлежит кредитору на основании обязательства, может быть передано данным кредитором другому лицу по сделке (иными словами – уступке требования) или перейти на основе закона.

Для перевода прав (требований) к новому кредитору позволение должника не нужно, но только если это не учтено в законе или договоре. Но при этом должник должен быть проинформирован о переходе права. Направить должнику оповещение, которое для него очень значимо, может как изначальный кредитор, так и новый кредитор.

На основании п. 1 ст. 385 ГК РФ, должник, получив оповещение от нового кредитора, имеет право не выполнять обязательство новому кредитору до тех пор, пока не получит подтверждение перехода права к данному кредитору.

Уступка требования кредитором другому лицу может осуществляться при условии, что она не противоречит закону. Уступку требования еще называют цессией, стороны которой разделяют:

– на цедента – кредитор, который уступает требование по договору;

– на цессионария – кредитор, который принимает право требования по данному договору.

Стоит отметить, что в соответствие с п. 2 ст. 388 ГК РФ, не разрешается без согласия должника осуществлять уступку требования по обязательству, так как личность кредитора имеет не маловажное значение для должника.

Уступку требования, выполненную в обычной письменной или документальной форме, необходимо осуществить в соответствующей письменной форме. Согласно ст. 389 ГК РФ, соглашение об уступке требования по сделке, предполагающей государственной регистрации, необходимо зарегистрировать в порядке, который установлен для регистрации этой сделки.

В п. 2 ст. 389.1 ГК РФ обозначено, что требование переходит к цессионарию в момент заключения договора, на основании которого осуществляется уступка. В этот момент нужно сменить кредитора в своем учете.

Пример проводок в бухгалтерском учете при получении права (требования):

– при принятии к учету денежного требования:

Дт 58 Кт 76.цедент

– при отражении предъявленных цедентом сумма НДС:

Дт 19 Кт 76.цедент

– при принятии к вычету НДС:

Дт 68 Кт 19

– при произведении оплаты цеденту:

Дт 76.цедент Кт 51(50)

Пример проводок в бухгалтерском учете при переступке права (требования):

– при признании дохода от переступки:

Дт 76.цессионарий Кт 91.01

– при начислении НДС с разницы между выручкой от переступки требования и расходами на его приобретение (используется расчетная ставка НДС):

Дт 91.02 Кт 68

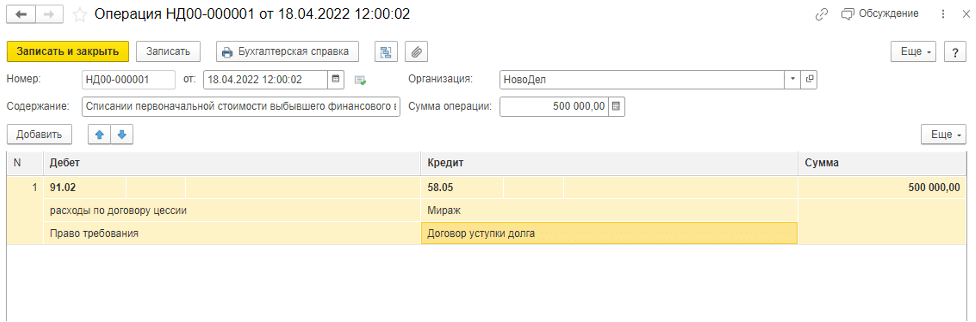

– при списании первоначальной стоимости выбывшего финансового вложения:

Дт 91.02 Кт 58

– при получении оплаты от цессионария:

Дт 51 (50) Кт 76.цессионарий

Перевод долга с должника на иное лицо может быть выполнен только с согласия между исходным и новым должниками. Как прописано в п.1 ст. 391 ГК РФ, в обязательствах, которые так или иначе связаны с реализацией коммерческой деятельности, перевод долга может осуществляться по договоренности между кредитором и новым должником, согласно которому новый должник берет на себя обязанности прошлого должника. Если данное согласие отсутствует, то перевод долга с должник на должника считается малосущественным.

Стоит отметить, что если при одновременной передачи одной стороной всех прав и обязательств по договору иному лицу, то к сделке по передаче следует применить правила об уступке требования и о переводе долга, что закреплено в ст. 392.3 ГК РФ.

Рассмотрим примеры операций по учету цессий в программе 1С: Бухгалтерия предприятия.

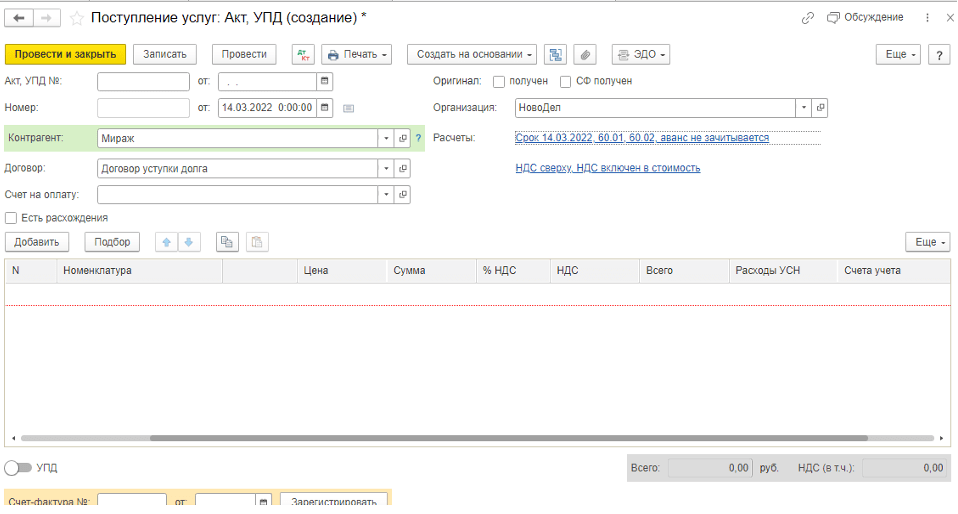

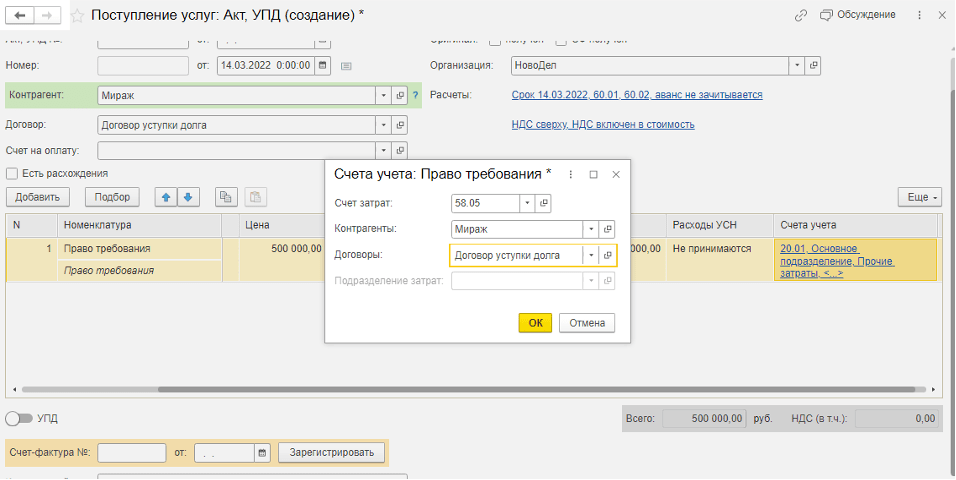

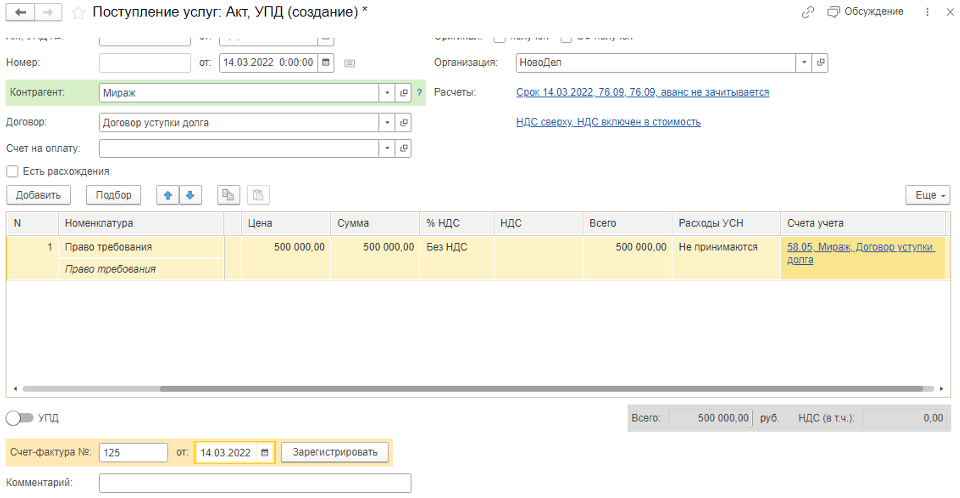

Получение права требования цессионарием (новым кредитором) в программе отражается с помощью документа Поступление услуг (Покупки – Поступления (акты, накладные, УПД) – Поступления – Услуги (акт, УПД)). В шапке документа заполняем данные о цеденте и договор, подтверждающий уступку долга.

В табличной части заполняем номенклатуру Право требования с видом номенклатуры Услуга. Стоимость данной услуги. В столбце Счета учета указываем счет затрат 58.05, контрагента – нашего цедента и договор с ним.

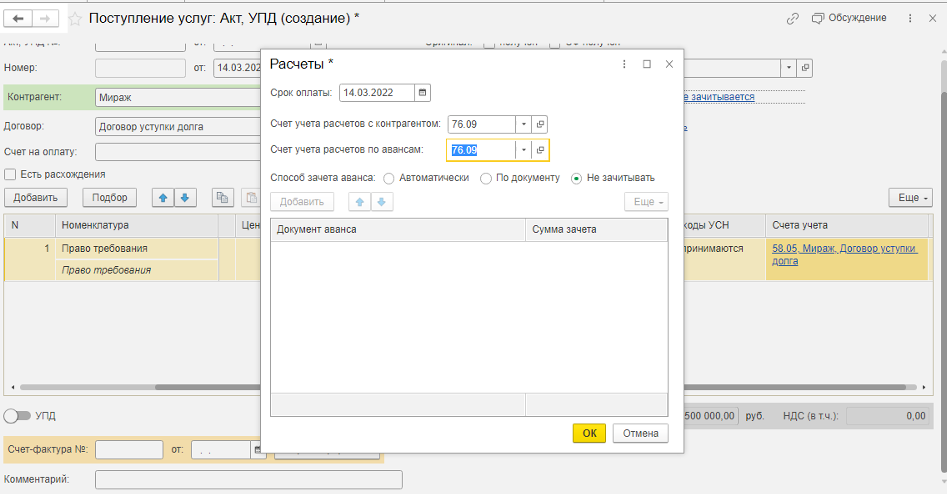

В строке Расчеты меняем счет учета расчетов с контрагентом и счет учета расчетов по авансам на 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Способ зачета аванса – не зачитывать.

Регистрируем счет-фактуру, заполнив данные о номере счета-фактуры и даты ее создания, по кнопке Зарегистрировать.

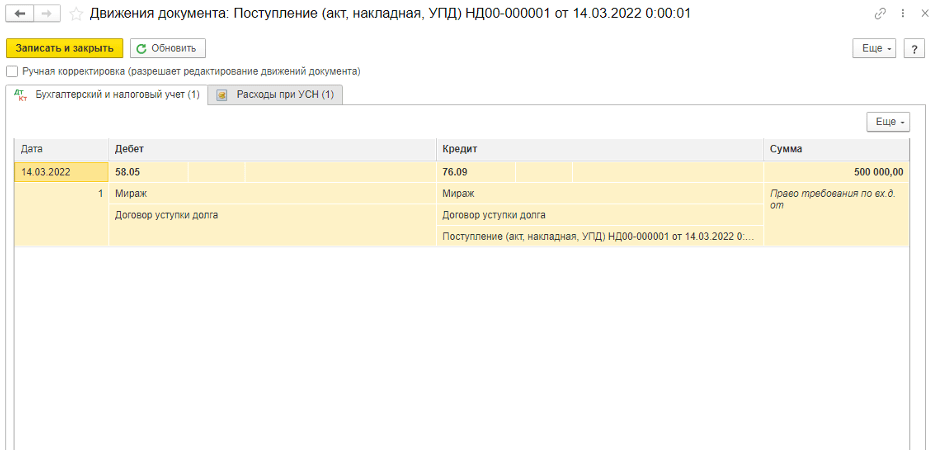

Документом сформированы проводки по принятию к учету денежного требования.

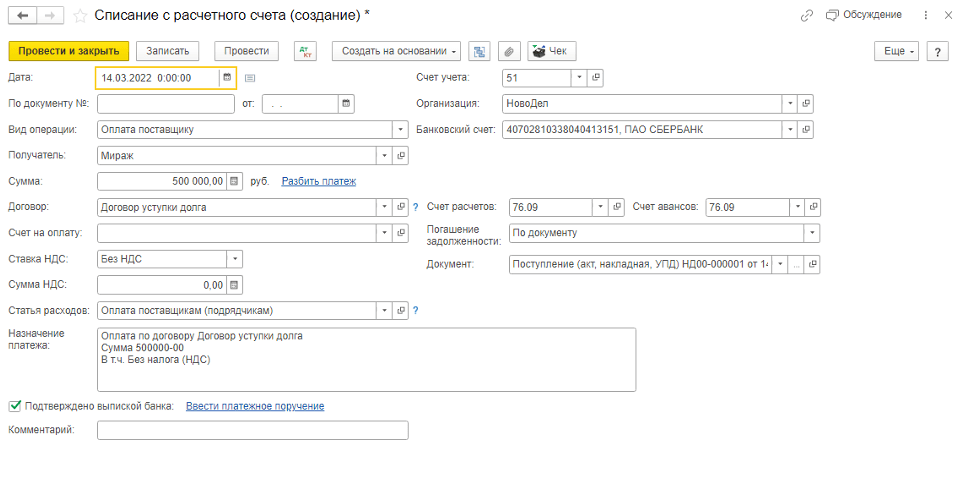

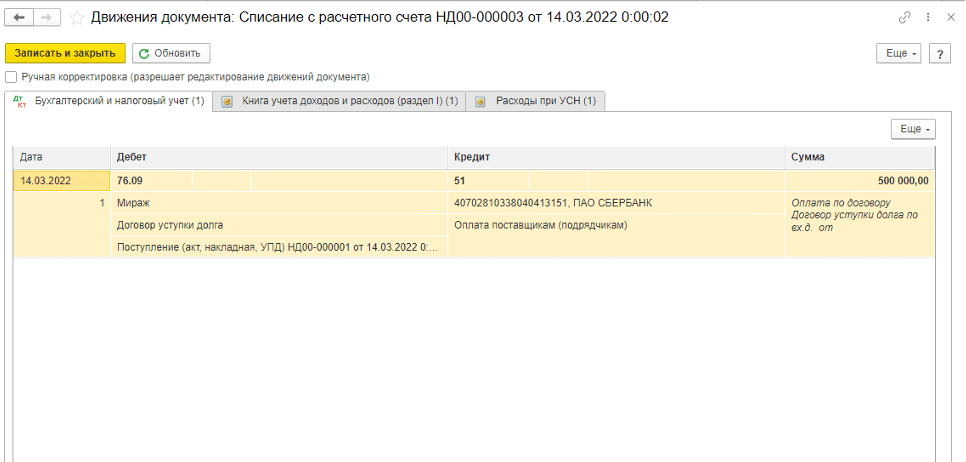

Оплаты права требования контрагенту (цеденту) в программе выполняется документом Списание с расчетного счета, если осуществляется через банк (Банк и касса – Банковские выписки – Списание или из документа Поступления услуги – Создать на основании – Списание с расчетного счета).

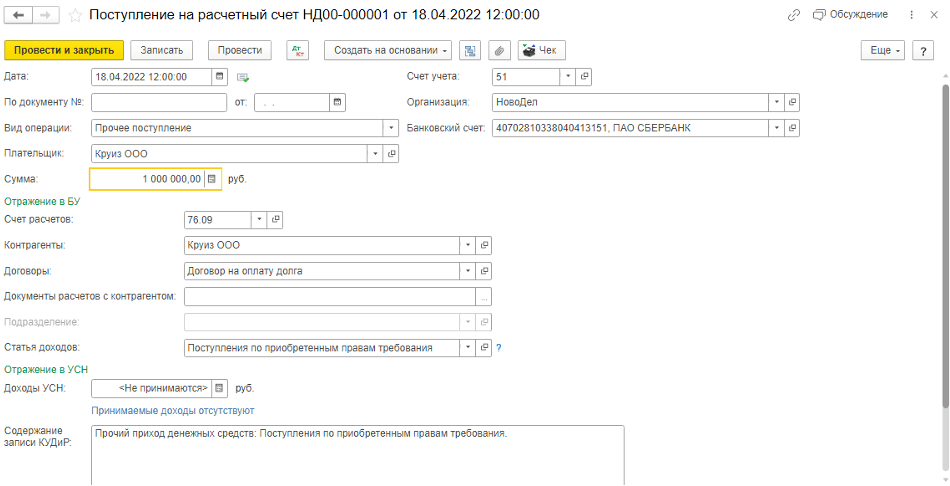

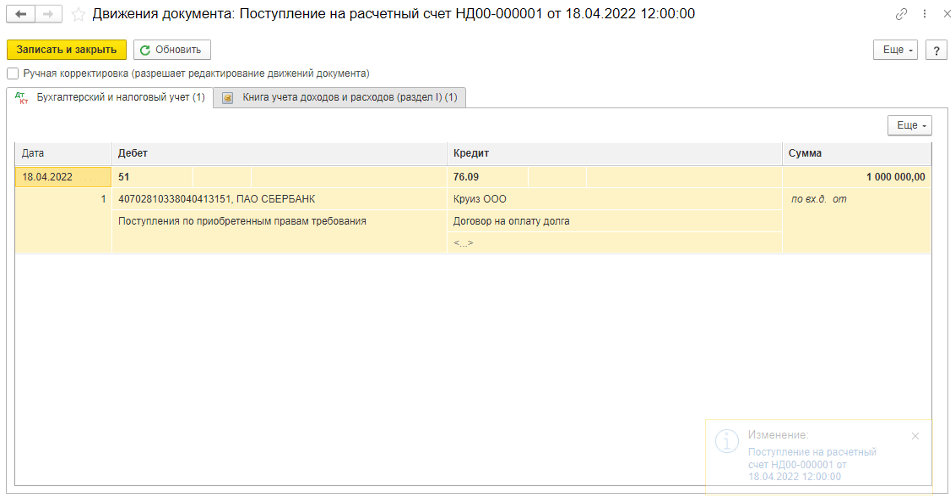

Оплата от должника цессионарию оформляется – Поступлением на расчетный счет с видом операции Прочее поступление (при условии, что оплата осуществляется через банк на расчетный счет организации) (Банк и касса – Банковские выписки – Поступление). Заполняем данные о плательщике (должнике), договор, счет учета – 76.09.

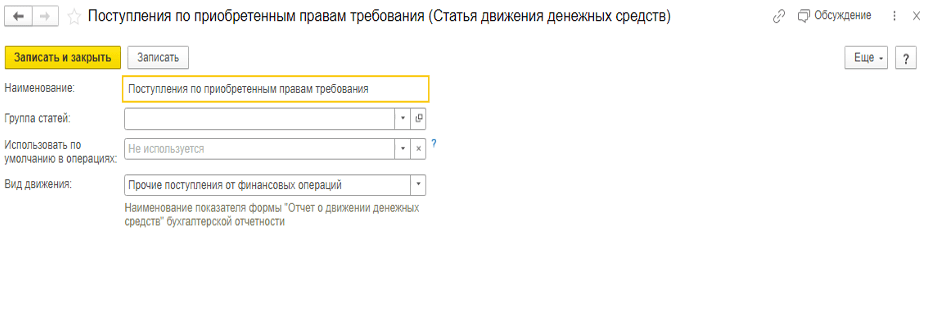

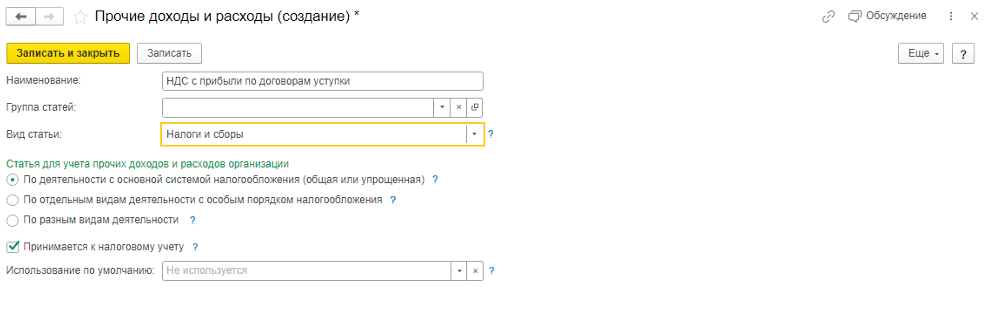

В справочник Статья доходов вносим новую Статью движения денежных средств – Поступления по приобретенным правам требования.

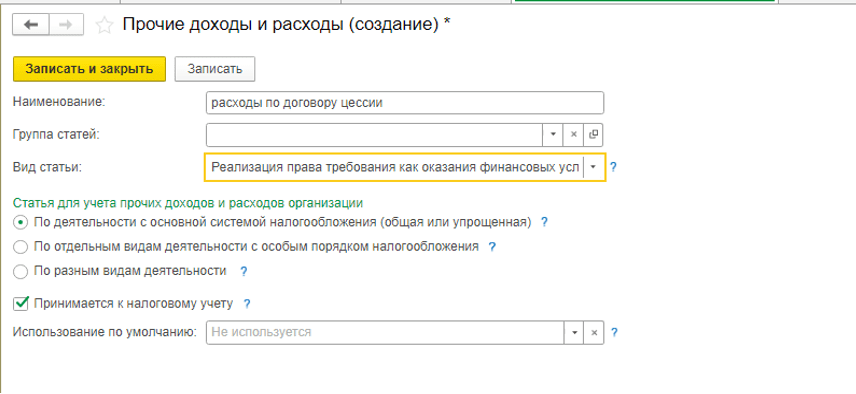

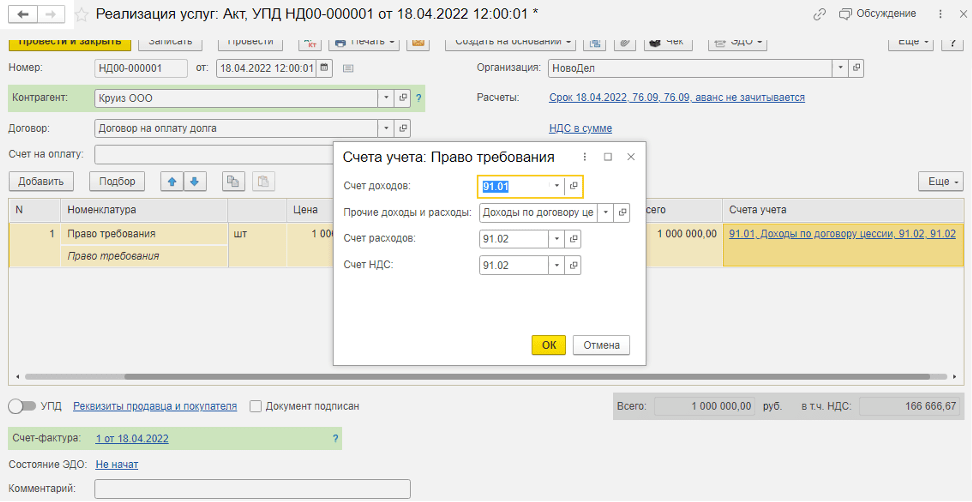

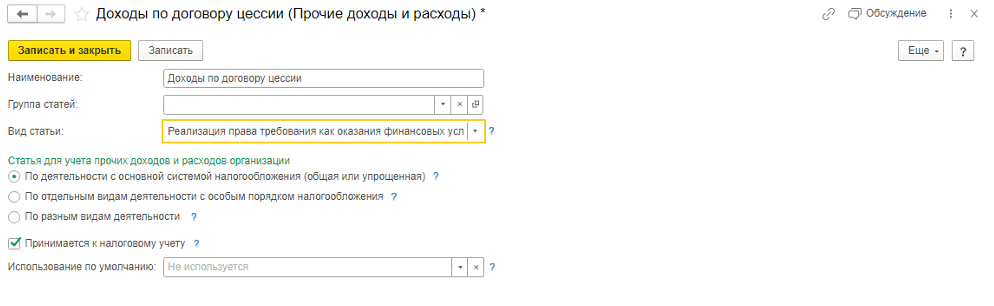

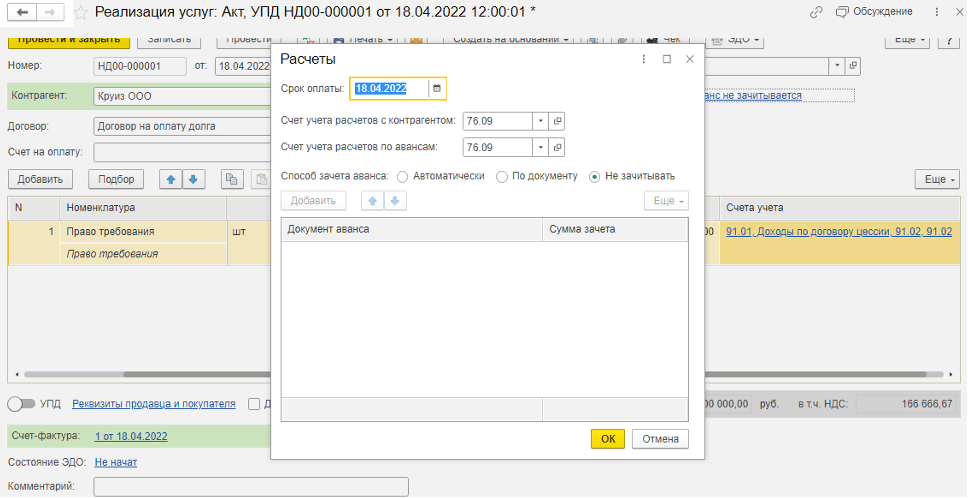

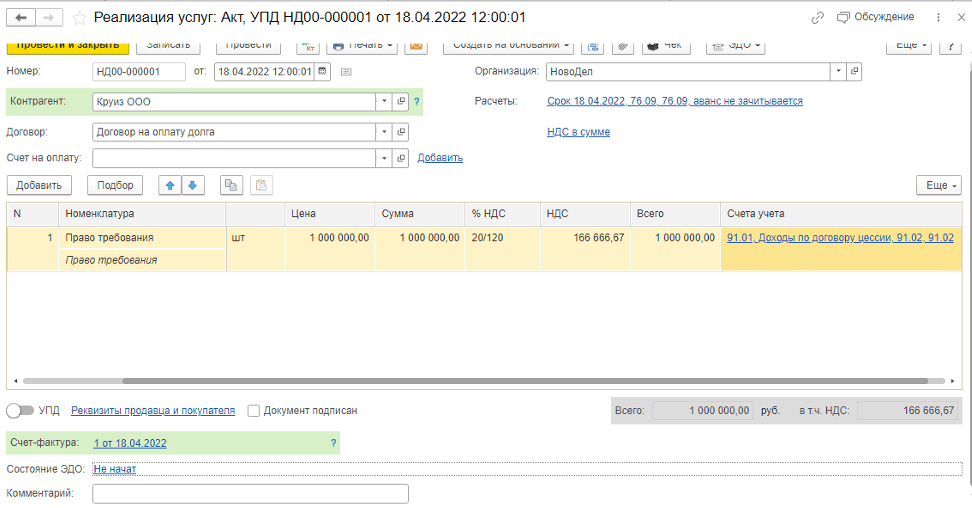

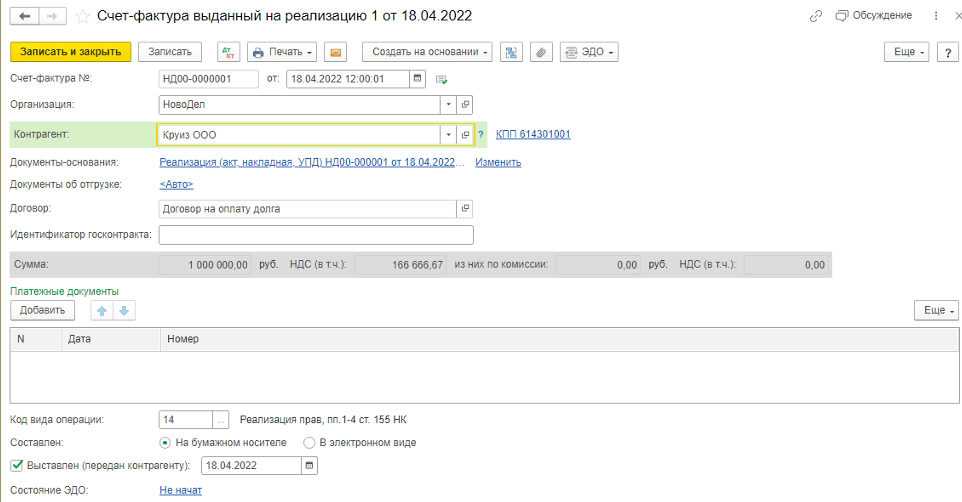

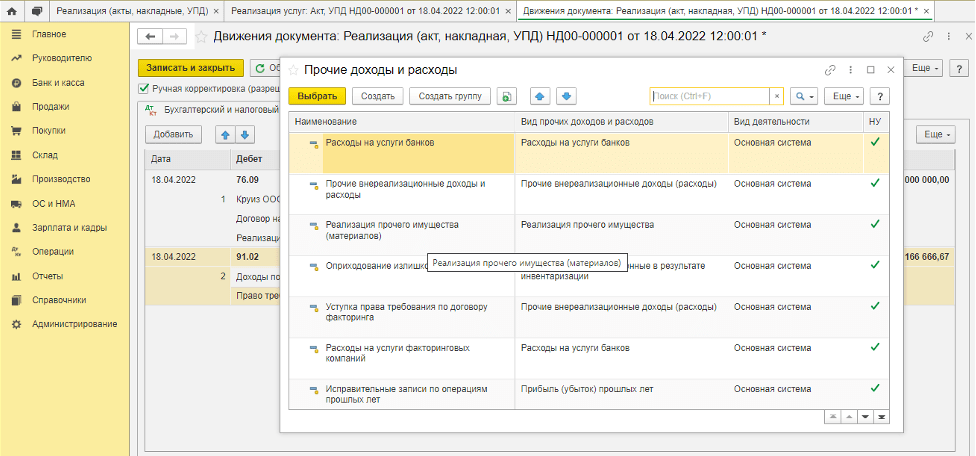

На дату получения оплаты требуется отразить доход. Для этого используем документ Реализация (акты, накладные, УПД) с видом операции Услуги (акт, УПД) (Продажи – Реализация (акты, накладные, УПД) – Реализация – Услуги (акт, УПД). Указываем данные о контрагенте (должнике), договор. В табличной части документа проставляем номенклатуру, стоимость долга. Счета учета меняем следующим образом: счет доходов – 91.01 «Прочие доходы», в справочнике Прочие доходы и расходы создаем новую статью – Доходы по договору цессии, счет расходов – 91.02 «Прочие расходы», счет НДС – 91.02 «Прочие расходы».

Не зыбваем изменить счета расчетов в шапке документа.

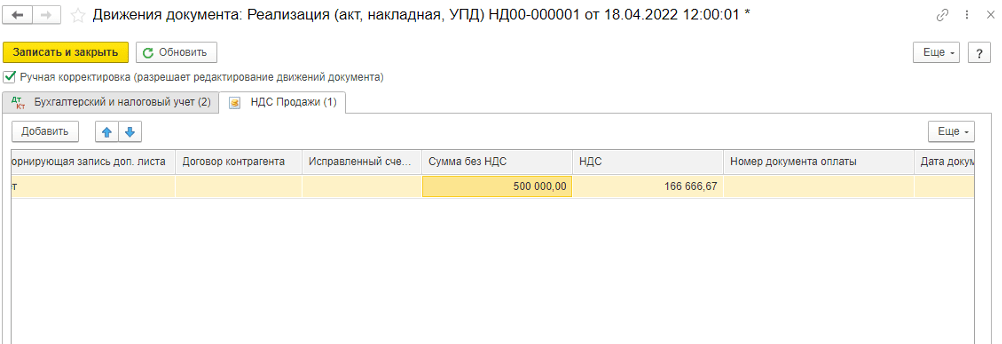

Регистрируем счет-фактуру с кодом вида операции 14.

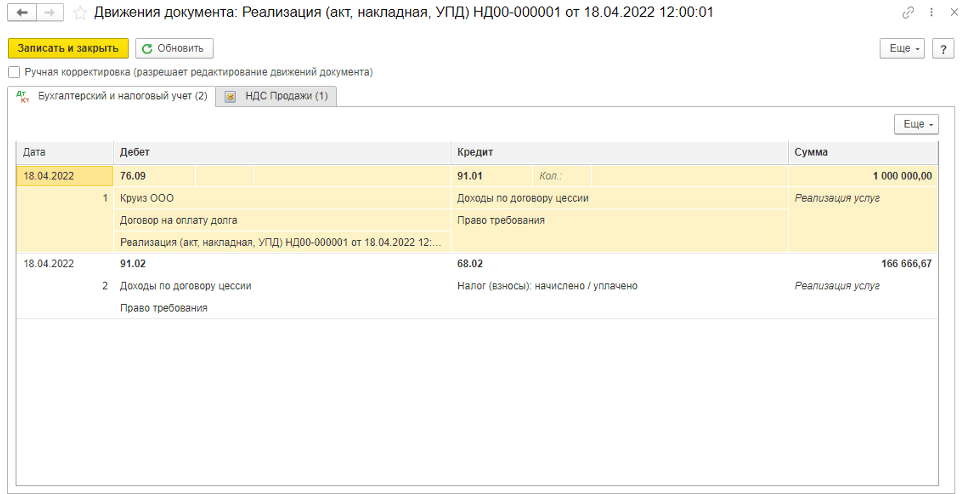

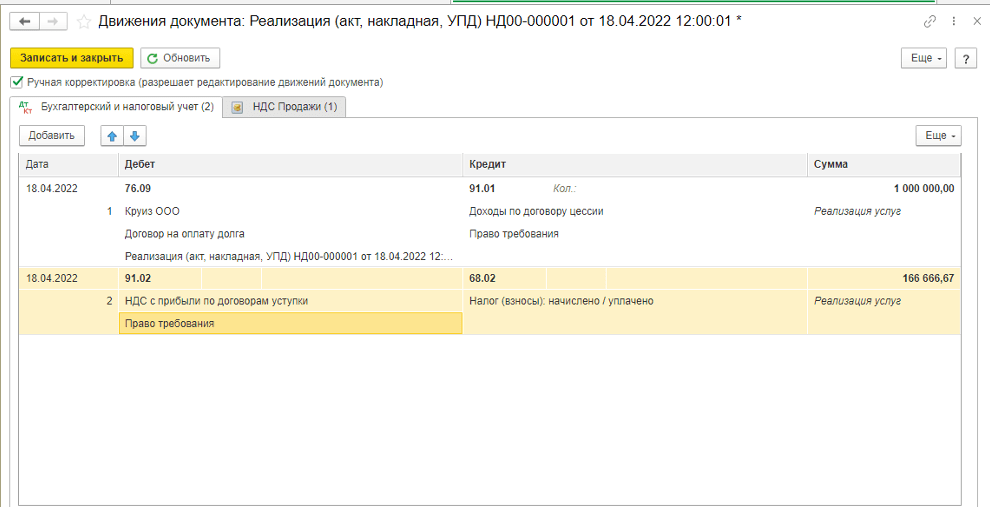

Документ Реализации услуг формирует проводки по признанию доходов от переступки, начислению НДС, который исчисляется с разницы между выручкой от переступки требования (оплаты от должника) и расходами на его приобретение (стоимость уступки права требования от цедента).

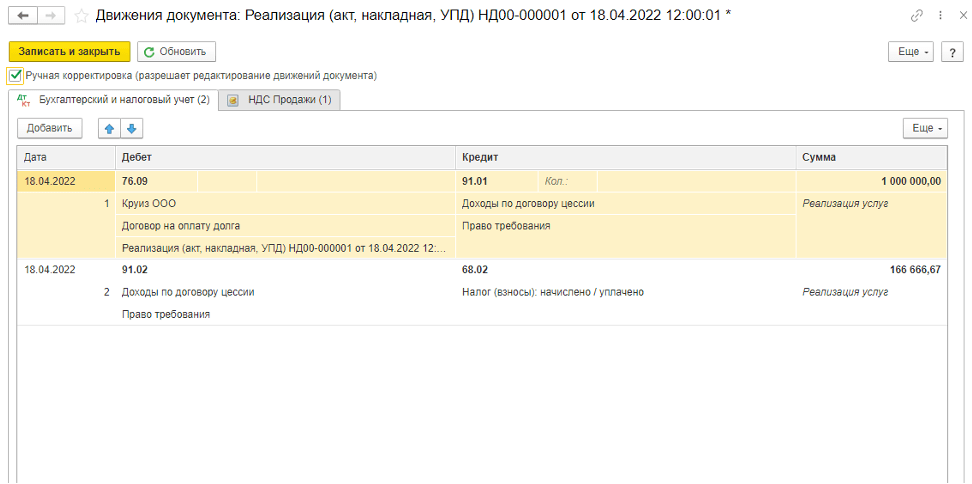

В проводках видно, что программа рассчитала величину НДС с величины перестпупки, что в нашем случае является ошибкой. Поэтому сумму НДС в проводках бухгалтерского (налогового) учета необходимо рассчитать и исправить вручную ((1 000 000 – 500 000) *20 / 120 = 83 333,33). Проваливаемся в проводки делаем следующие корректировки.

Далее необходимо сделать списание стоимости выбывшего финансового вложения. В программе это можно сделать через Операцию, введенную вручную (бухгалтерскую справку) (Операции – Операции, введенные вручную – Создать – Операция).